2008年-2015年中國化妝品網購市場交易規模

事實上,放眼化妝品流通全渠道,電子商務的未來并非一馬平川。

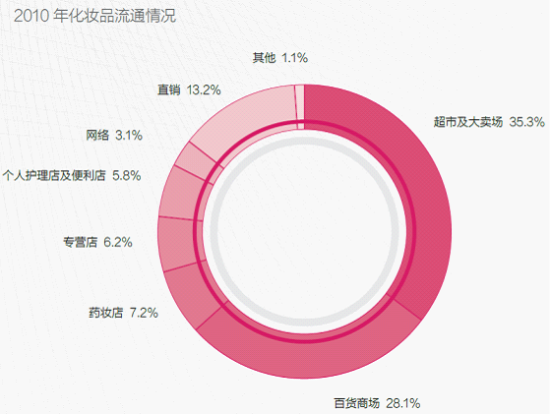

化妝品早期最主要的流通渠道是百貨商場。后來,隨著連鎖超市的崛起,超市及大賣場逐漸成長為了一個重要的流通渠道。對于那些定位為中低檔市場的大眾化妝品來說,KA 超市渠道幾乎決定了一個品牌的生死存亡。

專業店渠道是中國近幾年發展非常迅猛的一個渠道。國際化妝品連鎖零售巨頭屈臣氏、莎莎、絲芙蘭、萬寧均加快了在中國擴張的步伐。國內很多區域性連鎖店如廣東嬌蘭佳人、上海康緹、東北億莎美程、四川金甲蟲等也得到了迅速成長。

在嬌蘭佳人五周年慶典上,董事長蔡汝青提出了“十年萬店”的發展規劃。公司2010 年的開店速度為每三天一家,目前為約兩天一家,最終的目標為每天一家。嬌蘭佳人立志做化妝品行業中的國美。

日前,君聯資本(原聯想投資)億元注資億莎,也能看出資本對化妝品專業連鎖店的青睞。

雖然化妝品零售展現出千舟競發的態勢,但電子商務用事實證明了自己的出類拔萃。艾瑞統計數據顯示,過去幾年來,中國化妝品網購交易規模扶搖直上,年均復合增長率超過70%。2010 年,艾瑞統計的中國化妝品網購成交額為223.6 億元,對應的網購滲透率超過10%。

為何艾瑞與歐睿的統計數據相差如此之大?

剔除統計本身的誤差,二者的差別恰好能夠反映出化妝品電商的“原罪”。

傳統零售行業統計渠道銷量時,多以品牌商官方渠道統計的流水為準。而電商在統計銷量時,直接選取了電商零售終端的銷量。只有以正規渠道流入電子商務的銷量才會被傳統統計納入到電子商務渠道里面去。

由此,我們可以初步判斷,2010 年,只有約3.1%的化妝品銷量,是以品牌商官方授權的方式進入電子商務渠道的。剩下的化妝品更多的是通過渠道串貨的方式流入。當然,其中亦不乏水貨,甚至是假貨。

目前來看,化妝品電商行業通過灰色渠道流入的商品可能要占主流,這就是化妝品電商的“原罪”。

化妝品電商兩大趨勢

一、從“二八”到“一九”

“二八法則”被廣泛地應用到商業社會中,通常用來反映在一個行業里,最優秀的前20% 的品牌往往能占據80% 的市場份額的現象。

但在電子商務時代,這一規律被改寫。在“2012化妝品類目天貓商家見面會”上,天貓小二透露了天貓化妝品類目的運營情況:天貓商城里80% 的銷量,來自13% 的品牌,呈現出“一九規律”。品牌的力量被進一步強化,而平臺和渠道的影響力則被削弱。“我們運營的執行力及能動性最多能支持30% 的成交,70% 的成交是由品牌驅動的。”天貓小二如是分析。

去年,在淘寶上(包括商城)成交排名第一的品牌雅詩蘭黛年成交額超過7 億元,前30 大品牌的累計成交額超過50億元,約占淘寶化妝品總成交量的四分之一。

不難發現,天貓商城的馬太效應愈發明顯,而淘寶集市則呈現出明顯的長尾效應。

企業QQ 800055007

企業QQ 800055007

下載

下載

微信

微信

新浪微博

新浪微博 甩手抖音號

甩手抖音號